Le marché de l'assurance moderne est régulièrement rempli de nouveaux produits. Une place importante y est donnée aux produits associés au transport routier. Récemment, de plus en plus de conducteurs s'intéressent à ce qu’est une franchise dans une assurance de coque et à son fonctionnement. Malheureusement, tous les agents ne sont pas en mesure d'expliquer indépendamment l'essence de ce phénomène et les avantages possibles pour le client.

Il convient de se souvenir au préalable de la sécurité de la machine. Par conséquent, si le contrat d’assurance de la coque est correctement conclu, le signataire sera rentable, même en cas de vol ou d’accident. Les propriétaires de voitures parviennent parfois à faire baisser le prix d'une police de 15 à 70%. Avec son coût considérable, ces chiffres peuvent intéresser de nombreux Russes économes.

Le contenu

- 1 Concepts généraux

- 2 types de franchises disponibles

- 2.1 Type conditionnel

- 2.2 Franchise inconditionnelle en assurance, qu'est-ce que cela signifie?

- 2.3 Type temporaire

- 3 Type dynamique

- 4 méthodes d'assurance positives et négatives avec des rabais de franchise

- 5 Profitez de CASCO avec franchise

Concepts généraux

On pense que l'interprétation du concept de franchise est plus pertinente pour les personnes associées à des activités commerciales. Dans leur cas, vous pouvez obtenir un certain type d'avantages ou un ensemble de certains services sous forme de bonus.

Однако, автолюбителям важно понимать, Qu'est-ce qu'une franchise d'assurance automobile?. Для сферы транспорта суть явления заключается в определении степени участия владельца ТС в возможных рисках, которые первоначально берет на себя страховая организация.

Il est important de comprendre que la franchise d’assurance (ce qui est «des mots simples») est définie comme faisant partie des dommages que le propriétaire de la voiture couvre à ses frais en cas d’événement assuré.

Les préférences financières se traduisent par une réduction confortable pour l’achat d’une police CASCO. Le montant final de la réduction dépend du niveau de risque que le propriétaire de la voiture met volontairement sur ses épaules.

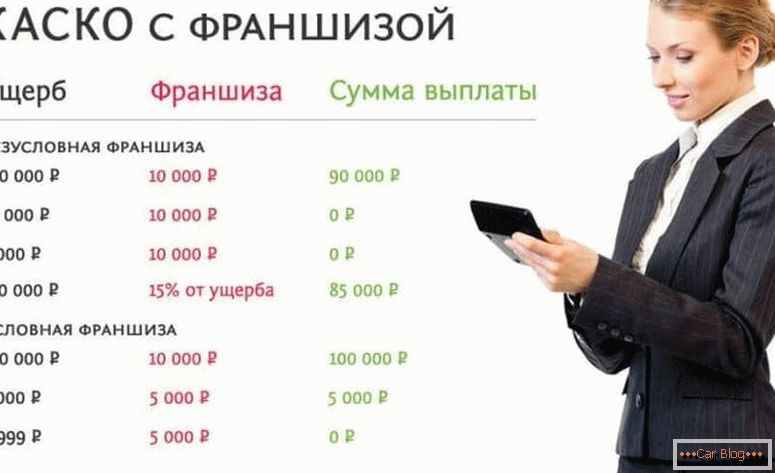

Les paramètres des passifs répartis entre les parties signataires sont consignés par écrit. Ils peuvent être exprimés sous forme de montant fixe ou sous forme de pourcentage. Traditionnellement, la plupart des contrats prévoient des franchises équivalant à 10% du remboursement potentiel.

Par exemple, lorsque le montant établi des dommages atteint 90 000 roubles, le citoyen ne recevra que 81 000 roubles sous forme d’indemnisation avec une réduction de 10%. Cette illustration montre clairement le travail de la franchise. Dans chaque cas, vous devez comprendre personnellement.

Types de franchises disponibles

Un nombre limité de types de franchisage sont utilisés dans notre pays lors de l'exécution d'une politique CASCO. Dans chaque situation, il existe des caractéristiques individuelles. L'utilisateur peut choisir indépendamment une option appropriée dans l'entreprise.

Type conditionnel

Une franchise conditionnelle en assurance est un cas dans lequel un seuil financier fixe est défini, en dessous duquel le propriétaire de la voiture restitue le véhicule de manière indépendante sans la participation des compagnies d'assurance. Lorsque le montant estimé est supérieur à la limite précédemment convenue, le paiement des frais est entièrement à la charge des assureurs.

Il est important de noter que dans le type conditionnel du contrat, si la valeur seuil d'un montant fixe est dépassée, le propriétaire de la voiture ne participe pas à la réparation et les frais sont à la charge exclusive de la compagnie d'assurance.

Un exemple serait le cas lorsque le contrat spécifie le montant de la limite de 20 000 roubles. Si la voiture est endommagée de 15 000 roubles, le conducteur doit tout réparer lui-même. Lorsque l’examen détermine le dommage, par exemple, deux fois plus grand, l’entreprise versera alors intégralement ce montant.

Voir aussi: Bien pour la vitesseBien que cette technique soit très bénéfique pour les deux signataires du contrat, elle est plutôt rare dans la pratique. La technique laisse une grande chance que le système puisse tirer parti des fraudeurs. La surévaluation artificielle des dommages incombera à des citoyens malhonnêtes. À cet égard, tous les agents ne sont pas pressés d'inclure ce type de coopération avec les clients dans leur liste.

Franchise inconditionnelle en assurance, qu'est-ce que cela signifie?

La particularité d'une telle relation contractuelle entre le client et la compagnie d'assurance est l'inclusion financière obligatoire du propriétaire de la voiture dans la réanimation de la voiture. Le niveau d'immersion des citoyens peut également être exprimé en pourcentage ou fixe.

Un exemple est le cas où il y a des dommages confirmés sur 4 000. Ensuite, il y a deux options:

- si le montant de la transaction inconditionnelle est fixé à 4 000 ou plus, il est effectué exclusivement par le propriétaire;

- si le montant de la franchise inconditionnelle était fixé à un niveau inférieur, le surplus est payé par l'entité légale et le propriétaire de la voiture n'effectue que le paiement fixe spécifié dans le contrat.

L'accord signé, dans lequel la responsabilité inconditionnelle est définie en pourcentage, est calculé de manière quelque peu différente. Le remboursement est effectué proportionnellement à chacune des parties. Avec une part de 20% pour le propriétaire de la voiture, le solde de la participation à la réparation sera le suivant:

- pour des sommes importantes, par exemple, 30 000 pertes du propriétaire ne nécessiteront que 3 000 roubles, le reste du montant étant fourni par le prestataire d’assurance de la coque, en revanche.

- les dommages mineurs sont divisés par le même rapport de parité, par exemple des dommages de 5 000 roubles. Le propriétaire de la voiture devra payer un demi-millier d’euros et le solde sera remboursé par les compagnies d’assurance

Le montant du paiement dans une telle situation importe peu.

Type temporaire

En termes simples, une franchise de ce type en assurance auto signifie l'extension d'un contrat pour un intervalle de temps préalablement convenu. Cela permet d’économiser beaucoup d’argent pour les citoyens.

Un exemple est la possibilité de déterminer la période uniquement les jours de la semaine. Les week-ends, une telle assurance peut ne pas s'appliquer car le propriétaire peut utiliser des véhicules exclusivement à des fins professionnelles.

Le coût d'une telle politique sera moins élevé que dans des conditions normales. Cependant, il faut savoir que les dommages subis pendant la période d'assurance ne seront pas payés. Outre ce mode d'utilisation (division en jours de semaine et week-ends), les agents d'assurance peuvent proposer des produits différenciés en fonction de la saison ou d'un autre type de gradation des temps.

Type dynamique

Les conducteurs qui ont une grande confiance en leurs capacités pourront utiliser un type de contrat dynamique. Il est basé sur l'historique d'assurance du propriétaire du véhicule, qui comprend tous les paiements possibles sur l'assurance de la coque et leur nombre. En même temps, le signataire reçoit le montant d'indemnisation le plus élevé lors du premier événement assuré et applique, dans les épisodes suivants, une échelle régressive aux montants à payer.

En fait, pour chaque appel subséquent du propriétaire de la voiture, la compagnie d’assurance établira un facteur de réduction par étapes. Le plus souvent, ce taux est fixé à 5% pour chaque événement assuré.

Voir aussi: Quels sont les documents nécessaires pour OSAGO?Outre les options de contrat commun énumérées, avec les compagnies d’assurance lors de la conclusion d’un CASCO, d’autres options de coopération avec des rabais mutuellement bénéfiques peuvent également être appliquées. Dans la réalité russe, le type de franchise inconditionnel est le plus souvent rencontré.

Méthodes d'assurance positives et négatives avec réductions de franchise

Il est important que l’utilisateur, avant l’application du produit fini, en évalue les inconvénients et les avantages. Comme dans d'autres cas, l'autofranchisage présente les deux qualités lors d'une utilisation réelle. Les avantages comprennent des facteurs:

- Réduction significative du prix de la politique. La réduction est directement proportionnelle à la taille de la franchise établie. La participation accrue du propriétaire de la voiture aux risques réduit le coût de l'assurance.

- Il n'est pas nécessaire de contacter la compagnie d'assurance pour régler les demandes d'indemnisation au moment de la survenance d'un dommage avec un petit montant de dommage calculé En règle générale, le montant de l'indemnisation ne justifie pas toujours les efforts consacrés à la réparation.

- Lorsqu'un bar limité est installé, la voiture n'apparaît pas dans l'historique des assurances négatives, ce qui lui permet de rester légalement propre.

Les inconvénients sont telles situations:

- Le traitement de tels contrats avec des machines à crédit pose des difficultés. Traditionnellement, le coût de l'assurance est à la charge de l'emprunteur. À cet égard, le prêteur n'est pas une priorité d'escompte. Toutefois, la société de crédit a son propre intérêt à conserver la valeur du bien grevé. Il n’existe pas non plus de garantie de la restauration de la machine à ses propres frais par l’emprunteur. Ces thèses obligent les organismes de crédit et les banques à ne pas utiliser le contrat avec la franchise.

- Il existe un danger de réduction artificielle du montant des dommages. Certains experts sont enclins pour des raisons diverses au côté des compagnies d’assurances, ne permettant pas au montant des dommages d’augmenter au-delà de la limite fixée par le contrat.

Bénéficiez de CASCO avec franchise

Les avantages des assureurs dans de tels contrats sont évidents. Ils sont légalement exemptés de la majorité des petits paiements aux citoyens, ce qui permet d'économiser des ressources. Il est important de comprendre que le traitement de telles bagatelles perd souvent beaucoup de temps et d’argent, ce qui s’avère incomparable avec une indemnisation.

Pour le propriétaire, ce type de coopération avec le Royaume-Uni peut cacher moins d'avantages. Lors de l’évaluation de la faisabilité d’une assurance avec une telle méthode, il convient de prendre en compte sa propre expérience de conduite, l’objectif de conclusion du contrat, la fréquence de conduite du véhicule et les conditions propres à l’entreprise.

Recommander un tel accord est dans ce cas:

- Le conducteur a une grande expérience de conduite sans problème. Dans cette situation, la probabilité d'un accident est extrêmement faible. La plupart des entreprises s'intéressent à ces clients et s'efforcent donc de les conserver avec différents programmes de réduction.

- Si le but fondamental de l'achat d'une assurance de coque est de protéger contre le vol, ce type de police sera le plus acceptable pour le propriétaire de la voiture.

- Lorsque le montant des réductions sur l'achat de la coque dépasse la taille de la franchise elle-même.

- Le chauffeur peut disposer de fonds suffisants pour résoudre seul les défauts mineurs.

- Le propriétaire de la voiture est intéressé par une expérience sans problème. De petits incidents peuvent affecter négativement le prix de l'assurance future et réduire le coefficient estimé.

Pour les conducteurs peu expérimentés, ces conditions ne sont pas toujours pertinentes. Cela est dû au fait que les accidents sont plus fréquents dans une petite expérience de conduite